Glíman við skuldir heimilanna - Rannsókn AGS

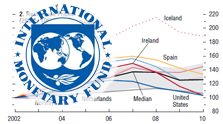

Erlendir fjölmiðlar hafa fjallað umtalsvert um nýja skýrslu Alþjóðagjaldeyrissjóðsins um skuldir heimilanna frá því hún var birt 10. apríl síðastliðinn. Í skýrslunni er meðal annars gerður samanburður á skuldakreppum og falli fasteignaverðs í mismunandi löndum á mismunandi tímum, svo sem í Danmörku, Hollandi, Noregi, Írlandi, Spáni og í Bandaríkjunum.

Erlendir fjölmiðlar hafa fjallað umtalsvert um nýja skýrslu Alþjóðagjaldeyrissjóðsins um skuldir heimilanna frá því hún var birt 10. apríl síðastliðinn. Í skýrslunni er meðal annars gerður samanburður á skuldakreppum og falli fasteignaverðs í mismunandi löndum á mismunandi tímum, svo sem í Danmörku, Hollandi, Noregi, Írlandi, Spáni og í Bandaríkjunum.

Breska blaðið The Guardian fjallar um skýrsluna og segir að lof sé borið á tilraunir íslenskra stjórnvalda til þess að glíma við nær óyfirstíganlegan skuldavanda heimilanna. „Djörf og vel útfærð endurskipulagning skulda heimilanna, eins og beitt var í Bandaríkjunum á fjórða áratug síðustu aldar, og á Íslandi í dag, getur dregið verulega úr vanskilum heimila og nauðungarsölum. Með því móti er komið í veg fyrir vítahring sífellt lækkandi fasteignaverðs og minnkandi eftirspurnar,“ segir í skýrslunni. Um þetta atriði er einnig vísað til í umfjöllun Financial Times.

Í niðurlagi ritstjórnargreinar írska blaðsins Independent segir að írsk stjórnvöld ættu að taka bendingu AGS um að fara íslensku leiðina þar sem verið sé að afskrifa lán hjá um fimmtungi heimila. „Svo er að sjá sem AGS leggi til að því fyrr sem við fylgjum fordæmi Íslands, því fyrr hefjist efnahagsbatinn hér innanlands.“

Skuldasöfnun heimila dýpkar kreppuna

Nýbirtar niðurstöður rannsóknar Alþjóðagjaldeyrissjóðsins sýna að skuldavandi heimila verður því meiri sem lántakan er meiri í undanfara kreppu og niðursveiflu. Samspil skulda heimilanna og markaðsverðs á húsnæði ræður miklu um hversu djúp niðursveiflan verður.

Mikil lántaka heimila, mikil veðsetning, persónuleg lán og greiðslukortaskuldir framkalla meiri efnahagssamdrátt en ella yrði. Almenn neysla dregst saman, atvinnuleysi verður meira og getur tafið efnahagslega endurreisn í að minnsta kosti fimm ár. Í skýrslunni segir að þetta hafi verið að renna upp fyrir þjóðum eins og Íslandi, Írlandi, Spáni, Bretlandi og Bandaríkjunum þar sem fasteignaverð hefur hrunið og verulegar skuldir, sem stofnað var til á bóluárum, gátu komið í veg fyrir endurreisn.

Skuldasöfnunin náði sínum mestu hæðum á árunum fyrir alþjóðlegu kreppuna. Þegar fasteignaverðið féll í aðdraganda fjármálaakreppunnar horfðu menn á fjárhag heimila sinna hrynja. Tekjusamdráttur og aukið atvinnuleysi leiddi til greiðsluvanda; vanskil og nauðungaruppboð urðu eins og faraldur í mörgum löndum.

Í rannsókn AGS er farið yfir viðbrögð stjórnvalda í mismunandi löndum við skuldavanda heimilanna, m.a. Bandaríkjanna í kreppunni miklu á fjórða áratug síðustu aldar. Rakin eru viðbrögð stjórnvalda á Íslandi og í Ungverjalandi í dag, Kólumbíu árið 1999 og í Noregi, Svíþjóð og Finnlandi í byrjun tíunda áratugarins. Í öllum tilvikum einkenndist aðdragandi niðursveiflu og kreppu í viðkomandi löndum af verulegri skuldasöfnun heimila.

„Dæmið frá Íslandi sýnir hvernig fjölþætt nálgun getur létt skuldabyrði stórs hluta heimilanna og haldið aftur af vanskilum. Kveikjan að djörfum viðbrögðum stjórnvalda átti rætur í erfiðri skuldastöðu heimilanna og miklum félagslegum þrýstingi á stjórnvöld að grípa til aðgerða.“

Í skýrslu AGS segir að aðgerðir á Íslandi hafi falist í því að koma í veg fyrir að fólk missti heimili sín vegna vanskila eða nauðungarsölu. Frysting lána og skuldaaðlögun voru einnig meðal úrræða. Um helmingur heimila með lán, sem undir þetta féllu, notfærðu sér slíkar leiðir til aðlögunar. Á síðari stigum gafst heimilum færi á að endurskipuleggja lán sín í beinum samningaviðræðum við lánardrottna með aðstoð embættis Umboðsmanns skuldara. Hvert einstakt tilvik var tekið fyrir sérstaklega. Í skýrslunni segir að með þessu hafi verið reynt að verja eignarréttinn og draga úr freistnivanda. En þetta hafi tekið tíma. Í janúar 2012 hafi aðeins 35 prósent umsókna um endurskipulagningu skuldanna heimila verið afgreiddar. Til þess að hraða þessu ferli hafi verið gripið til 110 prósenta leiðarinnar en með henni eru afskrifuð lán af yfirveðsettum eignum niður að 110 prósenta markinu. Til viðbótar fái lántakendur umtalsverðan hluta vaxta af veðlánum niðurgreidda, en sú aðgerð er m.a. fjármögnuð með tímabundinni skattlagningu bankanna.

Vel fjármagnaðir bankar er undirstöðuatriði

Í úttekt AGS segir að íslenskar fjármálastofnanir hafi bæði haft hvata og getu til þessa taka þátt í því að færa niður skuldir heimilanna. Eftir hrun bankakerfisins í landinu hafi bankarnir, sem endurreistir voru á grunni þeirra sem féllu, fengið lánasöfnin á verði sem tekið hafi mið af afskriftaþörfinni. Í Kólumbíu árið 1999 og í Ungverjalandi nú sé vandinn meðal annars fólginn ófullnægjandi fjármögnun bankanna. Á Íslandi hafi fjármögnun nýju bankanna gefið þeim svigrúm til þess að bera kostnað vegna afskrifta og þeir hafi oft átt frumkvæði að slíku. Dýpra hafi hins vegar verið á hvata heimila til að taka með samræmdum hætti þátt áætlun um endurskipulagningu skuldavandans. Blanda af verðtryggingu, verðbólgu og fallandi markaðsverði á húsnæði þýddi að því lengur sem heimilin biðu með aðgerðir því meiri varð afskriftaþörfin. Þá segir í skýrslu AGS að skilyrðislaus frestur nauðungarsölu og frysting lána hafi dregið úr hvatanum til að hraða lausn mála og tíðar breytingar á ramma endurskipulagningar skuldavandans hafi ýtt undir væntingar um enn rausnarlegri úrræði.

Í skýrslu AGS segir einnig efnislega að nauðungarsölum í stórum stíl hafi verið afstýrt með tímabundnum greiðslufresti og samræmdum aðgerðum til að finna varanlegar lausnir fyrir heimili í skuldavanda. Með því að gefa heimilum kost á að lækka skuldir og draga úr greiðslubyrði hafi innan þessa ramma reynst mögulegt að færa kaupmátt yfir í neyslu. Vaxtabæturnar gegni svipuðu hlutverki. Afskriftir hafi einnig mildað þann vanda sem þjaki ofurskuldsett heimili.